近日,2025年諾貝爾獎陸續(xù)揭曉。在高達1100萬克朗(折合人民幣超830萬元)的單項獎金背后,一個問題引人關(guān)注:自1901年首次頒獎以來,諾貝爾獎已經(jīng)走過了120余年,這筆來源于遺產(chǎn)的獎金為何不僅沒有耗盡,反而從最初的3100萬克朗增值至2024年末的近68億克朗,實現(xiàn)了近220倍的增長?

答案指向一個低調(diào)而嚴密的機制——諾貝爾基金會通過小團隊決策、外部委托管理、全球分散配置與責任投資原則,讓“發(fā)獎”與“生錢”得以長期并行。

諾貝爾基金會投資了哪些資產(chǎn)?又是哪些機構(gòu)在幫諾貝爾獎賺錢?

過去五年年化投資回報率超9%

諾貝爾獎的資金來源于瑞典“炸藥大王”阿爾弗雷德·諾貝爾1896年去世時留下的3100萬克朗資產(chǎn)。根據(jù)阿爾弗雷德·諾貝爾的遺囑,諾貝爾基金會于1900年成立,核心使命是確保用于頒發(fā)諾貝爾獎的資產(chǎn)得到有效管理,并維護各授獎機構(gòu)的獨立性。

“當時的3100萬克朗遺產(chǎn),大約相當于今天22億克朗的價值。”諾貝爾基金會網(wǎng)站顯示。這筆財富委托給基金會管理,但關(guān)鍵問題是:如何實現(xiàn)資產(chǎn)的永續(xù)管理?

“諾貝爾在遺囑中要求,資金必須投資于‘安全證券’。”2024年10月,諾貝爾基金會首席財務(wù)官烏爾麗卡·伯格曼(Ulrika Bergman)在一次公開活動中介紹,“最初基金會只能投資國債、市政債券和有擔保的公司債券,以及斯德哥爾摩房地產(chǎn)。這種限制在1950年之后被打破——基金會獲準投資股票類資產(chǎn),1970年之后投資管理進一步現(xiàn)代化,如今已構(gòu)建高度多元化的投資組合。”

資料顯示,自1901年首屆諾貝爾獎(單項獎金15萬克朗)頒發(fā)以來,獎金金額曾持續(xù)下降。但隨著投資自由度的放開以及1946年爭取到的免稅政策,這一趨勢終得扭轉(zhuǎn),諾貝爾獎獎金平均漲幅能夠跟上通脹步伐。以克朗計算的獎金實際價值于1991年恢復至原有水平。2025年諾貝爾獎單項全額獎金定為1100萬克朗。

年報顯示,諾貝爾基金會的目標是實現(xiàn)年均至少3%的通脹調(diào)整后總回報,并強調(diào)保持均衡的全面財務(wù)風險管理。諾貝爾基金會認為,在該水平回報下,其有能力覆蓋各項支出。

從投資運營結(jié)果來看,據(jù)披露,截至2024年底,該基金會的資產(chǎn)總市值為67.97億克朗;比2023年底的62.33億克朗增加了5.64億克朗。據(jù)此估算,從3100萬克朗到67.97億克朗,諾貝爾獎的資金池增長將近220倍;若剔除通脹因素,資金規(guī)模增長逾2倍。

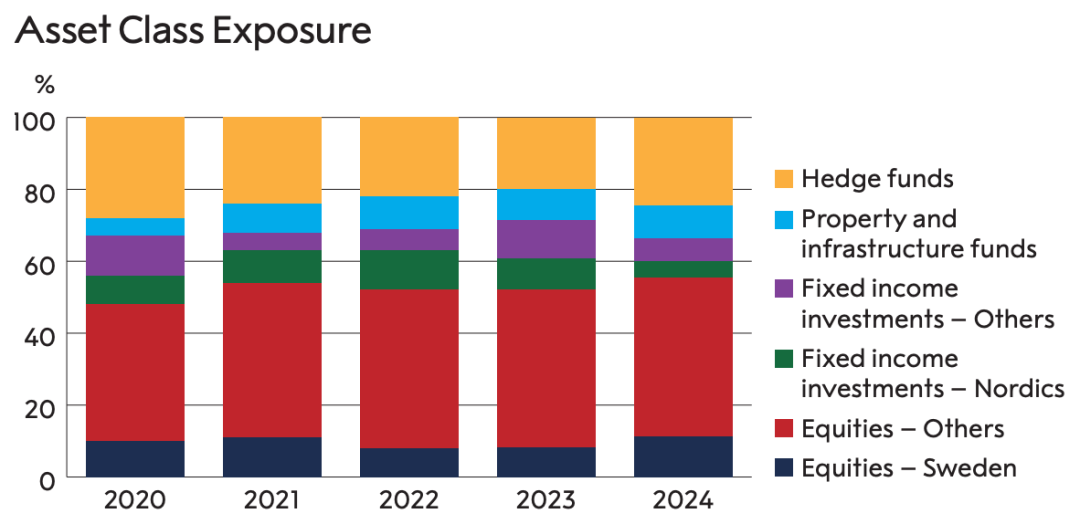

數(shù)據(jù)還顯示,截至2024年底,若不含直接持有的不動產(chǎn),諾貝爾基金會的投資市值為66億克朗,包括:56%權(quán)益型基金,9%不動產(chǎn)與基礎(chǔ)設(shè)施基金,12%固定收益資產(chǎn)及現(xiàn)金,24%另類資產(chǎn),以及-1%的貨幣對沖損益。2024年的投資回報率為11.6%;過去五年的年化投資回報率為9.2%;過去十年的年化投資回報率為8.3%。

諾貝爾基金會資產(chǎn)類別風險敞口

在支出方面,2024年度,諾貝爾獎獎金及運營總支出為1.358億克朗,同期5.64億克朗的資產(chǎn)增值在扣除支出后盈余可觀。其中,獎金支出為5500萬克朗,還有評審委員會報酬、諾貝爾周活動、行政管理及其他費用。

值得一提的是,諾貝爾基金會的支出涵蓋物理學獎、化學獎、生理學或醫(yī)學獎、文學獎及和平獎五個獎項。諾貝爾經(jīng)濟學獎并不在諾貝爾本人的遺囑中,它是瑞典中央銀行在1968年新增設(shè)立的,全稱為:瑞典中央銀行紀念阿爾弗雷德·諾貝爾經(jīng)濟學獎,該項獎金由瑞典中央銀行支出,而非諾貝爾基金會承擔。故2024年諾貝爾基金會的獎金支出為5500萬克朗。

外部管理人都有誰?

在財富背后,諾貝爾基金會究竟投資了哪些資產(chǎn)?又是哪些外部機構(gòu)在幫諾貝爾獎賺錢呢?

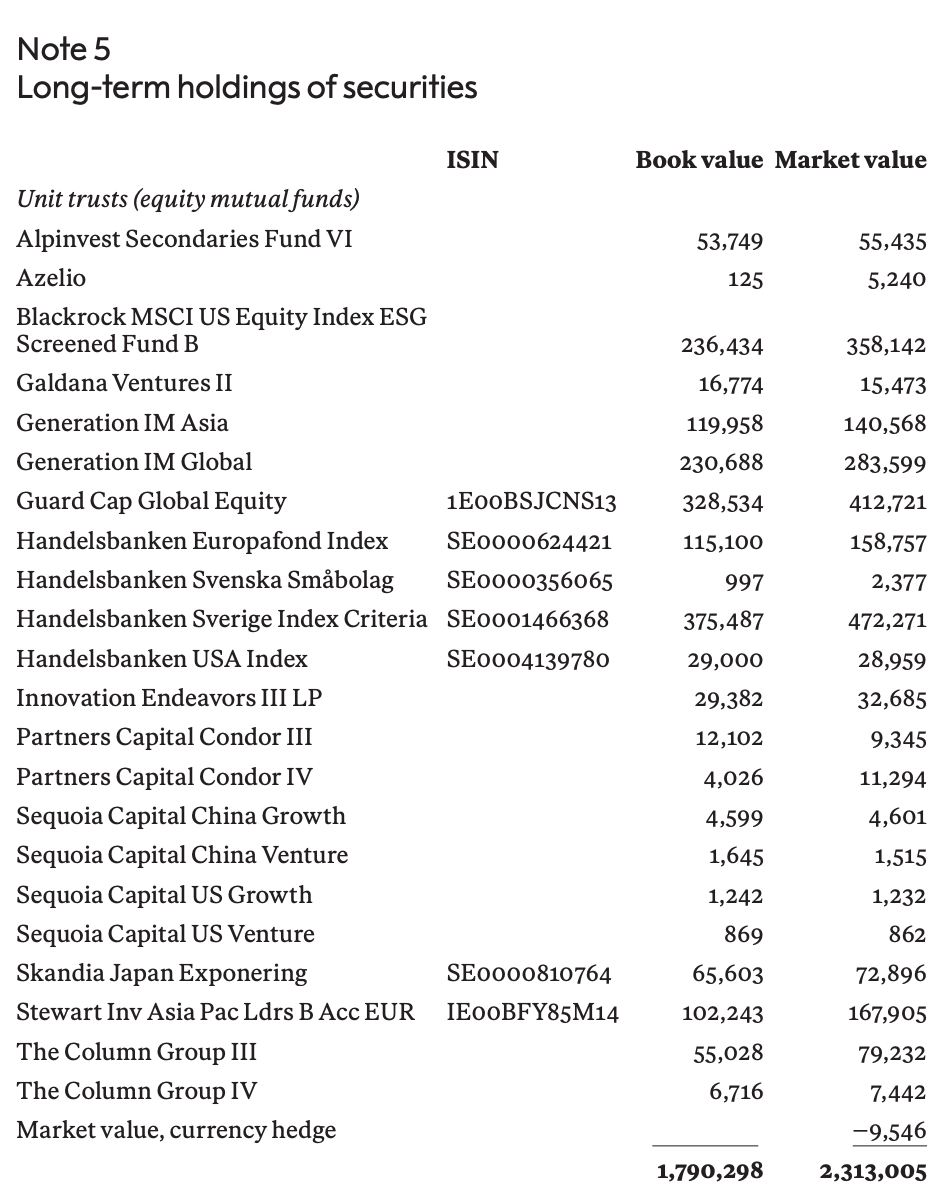

中國證券報記者注意到,近幾年,諾貝爾基金會沒有詳細披露其外部管理人的名單,但在2020年及之前的基金會年報中,曾披露過長期持有的證券名單,為外界了解諾貝爾基金會的外部管理人提供了參考。

根據(jù)諾貝爾基金會2020年報,其外部管理人包括:貝萊德、瑞典商業(yè)銀行基金公司、世代投資管理、紅杉資本、凱雷、瑞典本土資產(chǎn)管理機構(gòu)歐曼、英國老牌資管機構(gòu)英卓投資管理、擅長投資亞洲和新興市場的盈信投資,以及全球頂級對沖基金城堡投資、千禧基金、文藝復興科技、維京國際投資、Two Sigma、AQR資本等機構(gòu)。

諾貝爾基金會長期持有的證券類資產(chǎn)

在股票與私募股權(quán)基金中,諾貝爾基金會投資了貝萊德MSCI美國股票指數(shù)ESG篩選B類基金,瑞典商業(yè)銀行基金公司的歐洲、瑞典、美國指數(shù)基金等產(chǎn)品,以及紅杉資本的中國成長基金、中國風險投資基金、美國成長基金、美國風險投資基金等。

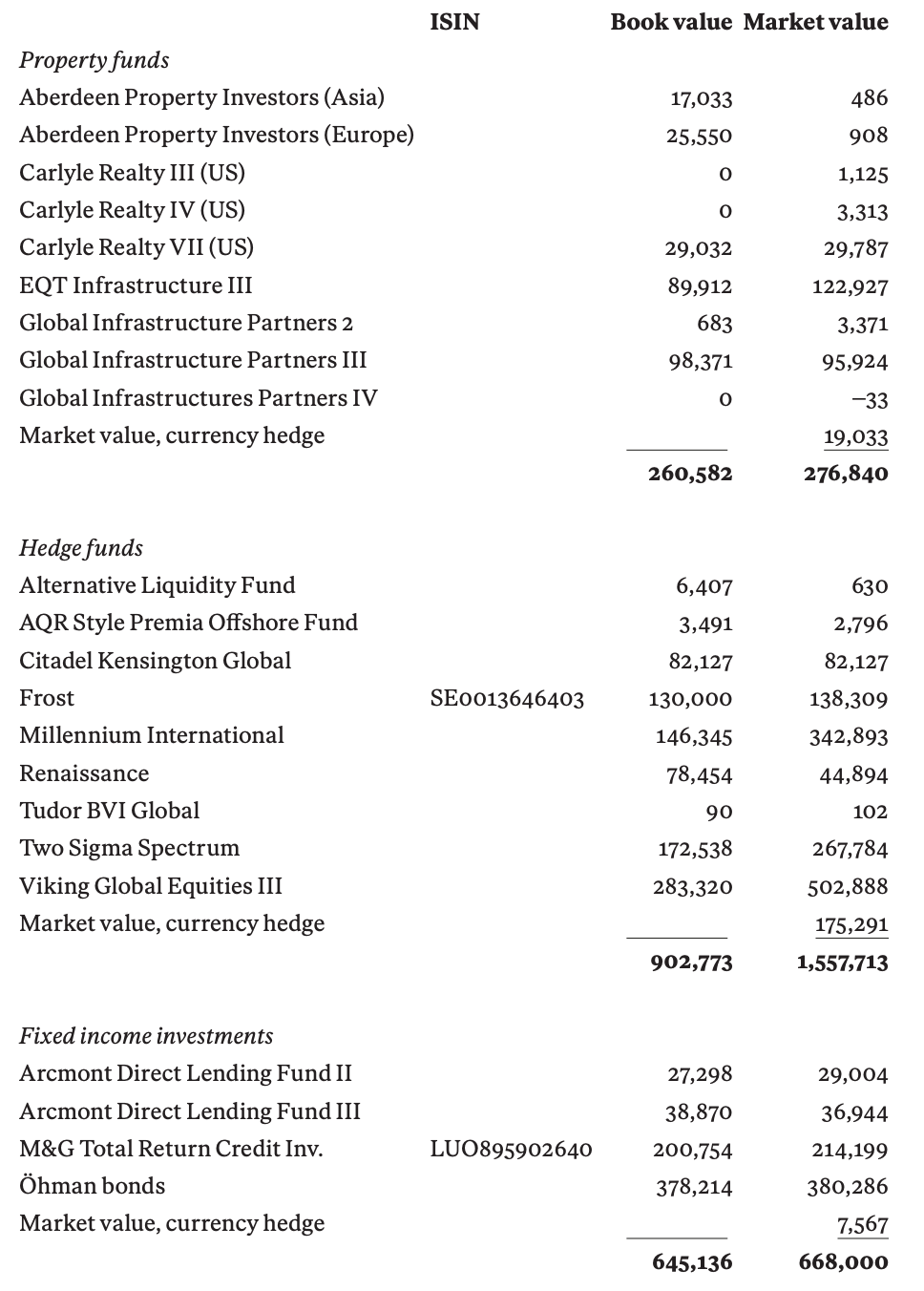

在不動產(chǎn)基金中,有凱雷管理的多個地產(chǎn)基金。

在對沖基金中,有城堡投資、千禧基金、文藝復興科技、Two Sigma、AQR資本等國際頂級對沖基金的產(chǎn)品。其中,AQR資本是一家學術(shù)背景深厚的全球知名量化對沖基金,創(chuàng)始人克里夫·阿斯內(nèi)斯曾是諾貝爾經(jīng)濟學獎得主尤金·法馬的得意門生。

在固收投資中,有瑞典本土資產(chǎn)管理機構(gòu)歐曼、英國老牌資管機構(gòu)英卓投資管理旗下產(chǎn)品。

分析人士認為,這支強大的外部管理人隊伍與諾貝爾基金會的治理框架和免稅政策疊加,使諾貝爾基金會的資產(chǎn)在發(fā)獎120余年的同時,仍能實現(xiàn)穩(wěn)步增長。

運營框架與“責任投資”

究竟是什么樣的管理與投資體系,支撐了這臺跨越世紀的“財富發(fā)動機”?

據(jù)伯格曼介紹,諾貝爾基金會的投資委員會負責對新增資產(chǎn)類別與資產(chǎn)配置作出所有決策,并決定要聘請哪些外部管理人。“我們不直接投資于股票、債券和其他證券,而是借助外部管理人來進行管理。”伯格曼表示。

諾貝爾基金會年報顯示,投資委員會確定投資的戰(zhàn)術(shù)配比,并遴選外部管理人。遴選時重點考量外部管理人的投資理念、投資流程、歷史資產(chǎn)管理業(yè)績、風險控制系統(tǒng)、管理團隊架構(gòu)、管理人對責任投資的實踐方案以及費用結(jié)構(gòu)等要素。日常執(zhí)行由首席投資官帶領(lǐng)的團隊完成。

此外,諾貝爾基金會是聯(lián)合國支持的負責任投資原則(PRI)簽署方,每年會和外部管理人就ESG進行對話與持倉篩查。根據(jù)負面篩選清單,諾貝爾基金會不希望投資于爭議性武器或核武器的生產(chǎn)商、煤炭勘探或燃煤發(fā)電收入占比超過5%的公司、煙草生產(chǎn)企業(yè)等。“根據(jù)負面篩選清單,一旦我們注意到某項持倉落入應當被篩除之列,將在12個月內(nèi)完成退出。”諾貝爾基金會表示。

談到對未來投資的展望時,伯格曼表示:“我們多年來回報率持續(xù)超越目標,因此不必苛求每年都超額達標。我們專注于長期結(jié)構(gòu)性趨勢,風險偏好與目標精心匹配,既不盲目激進,也不過分保守。”這種平衡之道,正是諾貝爾遺產(chǎn)跨越世紀依然“用之不絕”的關(guān)鍵所在。

(王雪青)